Elektronische Rechnungen Business to Business

Europa

Elektronische Rechnungen sind seit 01.01.2019 verpflichtend in Italien, das aufgrund vermindertem Umsatzsteuerbetrug in 2019 3% Umsatzsteuer-Mehreinnahmen generieren konnte. Zusätzlich werden B2B e-Rechnungen in Frankreich ab 2027 und in Deutschland 2027/2028 verpflichtend werden.

Es gibt seit 2022 eine Initiative des europäischen Parlaments, grenzüberschreitende B2B(?) E-Rechnungen mit einem Gemeinsamen Standard zu vereinfachen (Empfehlung C1), dabei geht es aber nicht um eine Verpflichtung.

In Dezember 2022 hat die EU detailliertere Pläne zu einer Mehrwertsteuerreform, genannt VAT in the Digital Age, kurz ViDA, kommuniziert, der auch den Weg für ein europäisches Umsatzsteuermeldesystem und grenzübergreifende e-Rechnungen ebnen soll.

In Österreich gelten für elektronische Rechnungen ähnliche Vorschriften wie für Papierrechnungen, es kann mitunter sogar erlaubt sein elektronische Rechnungen auszudrucken und zu archivieren. In Deutschland gilt das nicht, aufgrund der GOBD müssen digitale Rechnungen auch digital archiviert werden.

In Ungarn müssen elektronische Rechnungen noch digital signiert werden. Polen und Griechenland planen möglicherweise eine B2B-e-Rechnungspflicht für “Entrepreneurs”.

Betreffs der Schweiz scheinen die Behörden zumindest an ZUGFeRD nichts auszusetzen zu haben, s.Simone Sporing’s Rede “Die E-Rechnung in Industrie und Handel” in 2018.

Für weitere Details zu den EU-länderspezifischen Regelungen siehe beispielsweise das vierte (2020er) “EU compendium on e-invoicing retention”, die e-Invoicing country factsheets oder die Sammlung rechtlicher Grundlagen für elektronische Rechnungen in der Sammlung der Rechtsgrundlagen für elektronische Rechnungen in der EG.

Frankreich

Frankreich führt gerade verpflichtende B2B e-Rechnungen zwischen 2026-2027 ein. Dazu wird ihr nationales B2G Rechnungsportal Chorus Pro (Dokumentation und EDI sowie API-Beschreibung) erweitert und dezentralisierte Sub-portale werden zertifiziert.

Die APIs laufen auf dem API-Portal des Französischen Staates, genannt PISTE, genauer im für Steuern zuständigen Bereich, AIFE. Man kann sich für einen Testzugang zu Chorus Pro mit einer französischen Siren-Nummer oder einer deutschen USt-ID registrieren und bekommt Zugriff auf Testzugangsdaten für ein Unternehmen und fiktive Kunden und Lieferanten die man im Testsystem der AIFE (Dokumentation) verwenden kann.

France hat sowohl international, beispielsweise am 10.02.2022 in “The French Presidency’s ministerial conference on e-invoicing: Electronic invoicing: an instrument for the digital transformation of businesses & government”

als auch innerfranzösisch, beispielsweise am 14.03.2023

darüber kommuniziert.

Deutschland

In 2024 wurde das Wachstumschancengesetz verabschiedet das, im Gesetzentwurf auf S. 60ff, die Umsatzsteuergesetzgebung ändert und damit die verpflichtende Einführung und Umstellung innerdeutscher Rechnungen auf die drei Formate(UBL, CII und ZUGFeRD/Factur-X) in drei Phasen einleitet: der Verpflichtung (ab 2025) entsprechende E-Rechnungen entgegen nehmen und verarbeiten zu können, der Verpflichtung (ab 2027 für große und ab 2028 auch für kleine Unternehmen) entsprechende Rechnungen auszustellen und einer näher zu definierenden Umsatzsteuermeldesystemphase. Es erwähnt das im Rahmen des ViDA-Richtlinienentwurf ab 2028 geplante europäische Umsatzsteuermeldesystem und möchte dazu kompatibel werden.

Die deutschen GOBD legen Absendern und Empfängern digitale Archivierungs- und Sorgfaltspflichten auf.

Zu den wichtigsten Anforderungen gehört eine revisionssichere digitale Archivierung (auch eingebetter XML-Daten) sowie eine Prozessdokumentation auf Sender- und Empfängerseite. BITKOMs hat die zehn wichtigsten Anforderungen zusammengefasst und u.a. einen umfangreichen Anforderungskatalog vis á vis Dokumentenmanagementsysteme veröffentlicht.

Einen 20-Minuten-Vortrag von 2016 zum Thema elektronische Rechnungen für KMUs findet sich auf Youtube, mit einem 10-Minuten-Update von 2019, unter anderem zum “Verhalten im E-Rechnungsfall”.

.

Zusammenfassend dürfen digitalisierte=gescannte Rechnungen zwar vernichtet werden, allerdings nur unter bestimmten Bedingungen. So muss bspw. geklärt sein wer jeden einzelnen Scan auf Vollständigkeit und Lesbarkeit verantwortet und eine Vernichtung des Originals ist vor der

ersten digitalen Sicherungskopie untersagt.

Es gibt eine Musterverfahrensdokumentation zum Ersetzenden Scannen und eine generelle Musterverfahrensdokumentation zur digitalen Belegablage. Die DATEV hat in Musterprozessen die grundsätzliche Rechts- und Beweissicherheit digitaler Unterlagen dargelegt.

In Deutschland gibt es keine rechtliche Anforderung den Empfänger vor dem Versand einer elektronischen Rechnung um Erlaubnis zu fragen. Bei Akzeptanz, spätestens bei Zahlung der Rechnung bestätigt er konkludent, dass er elektronische Rechnungen akzeptiert und unterliegt implizit den zusätzlichen Regularien (Stichwort GoBD). Der Empfänger kann statt dessen explizit nach einer Papierrechnung fragen, die ihm in diesem Fall zugestellt werden muss.

Nach einer Studie wie der italienische Ansatz auch auf Deutschland angewendet werden könnte hat der Bundesrechnungshof das Thema nochmal erwähnt, der Wissenschaftliche Dienst des Bundestages hat es untersucht und eine Partei hat verpflichtende e-Rechnungen für den B2B-Verkehr in Deutschland gefordert. Im Koalitionsvertrag von 2021 vereinbaren die Parteien immerhin schonmal die Vorstufe zum e-invocing, ein pro-Rechnungs-Meldesystem (CTC, Continuous Transaction Control) für USt bei den Finanzbehörden: “Wir werden schnellstmöglich ein elektronisches Meldesystem bundesweit einheitlich einführen, das für die Erstellung, Prüfung und Weiterleitung von Rechnungen verwendet wird. So senken wir die Betrugsanfälligkeit unseres Mehrwertsteuersystems erheblich und modernisieren und entbürokratisieren gleichzeitig die Schnittstelle zwischen der Verwaltung und den Betrieben.” Im November 2022 hat Deutschland bei der EU die nach Art. 395 MwStSystRL notwendige Ausnahmegenehmigung beantragt um eine B2B-E-Rechnungsverpflichtung einzuführen und am 18.04.2023 wurde ein “Diskussionsvorschlag” eingebracht ob das zum 01.01.2025 möglich sei ((deutsche) Quelle). Was ambitioniert erscheint, erfasst man derzeit (Stand April 2023) nicht einmal die Anzahl der kursierenden Rechnungen, geschweige denn ihren Inhalt.

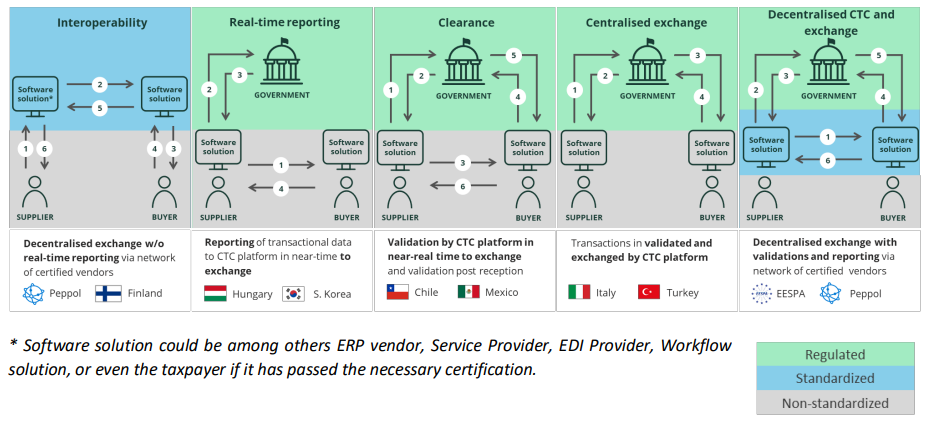

Alexander Kollmann et al. haben verschiedene möglichen Modelle aufgezeigt,  und beschreiben einen eher geringen Aufwand, mit Peppol ein mögliches Modell ähnlich wie das umzusetzen, das derzeit in Frankreich verwendet wird, umzusetzen: Das französische Modell ist im Wesentlichen das rechte in der Grafik auf S.6 mit dem Unterschied, dass der Staat auch Rechnungen stellt.

und beschreiben einen eher geringen Aufwand, mit Peppol ein mögliches Modell ähnlich wie das umzusetzen, das derzeit in Frankreich verwendet wird, umzusetzen: Das französische Modell ist im Wesentlichen das rechte in der Grafik auf S.6 mit dem Unterschied, dass der Staat auch Rechnungen stellt.